汽车智能化不断升级,智能(辅助)驾驶已大规模应用上车,这让处于汽车产业链上游的相关企业得以快速发展。

打造智驾解决方案的供应链很长,一般有三类参与者:主机厂主要负责应用软件和部分功能软件,传统Tier1在中间层布局较深,芯片商提供硬件以及部分系统软件。

其中,车载智能芯片作为智能驾驶运作的“大脑”,通过处理海量数据和复杂计算,完成智驾中涉及的感知、决策环节。

近日,国内知名的智能驾驶计算方案供应商——地平线宣布,与大众旗下软件公司CARIAD共同出资成立的新公司——酷睿程CARIZON已正式落地。

新公司将依托地平线在智能化领域的软硬结合技术及CARIAD在智能车身和软件系统整合的经验,开发全栈式ADAS(高级驾驶辅助系统)和自动驾驶方案。

地平线定位于Tier2,既能提供硬件芯片,也具备软件支持的技术能力。在本次合作中,新合资公司酷睿程CARIZON将扮演Tier1的角色。

此前,地平线以智驾计算方案的快速大规模量产表现而被市场所熟知。

2015年地平线成立,2019年便发布了国内首款车规级智驾芯片——征程2,并在转年2020年实现了量产落地。

2020年地平线发布征程3。2021年发布首款规模化量产的百TOPS级芯片征程5。征程5兼具大算力和高性能,支持16路摄像头感知计算,能够支持自动驾驶所需要的多传感器融合、预测和规划控制等需求。

地平线征程6系列芯片也正在推进中,预计在明年发布。征程6系列有多款芯片,可覆盖全套低、中、高阶智驾场景的需求,并拥有更强的性能,更高的集成度,以及丰富的异构多核处理单元,可支持BEV+Transformer架构。最近,征程6刚公布了首批意向合作对象,大众CARIAD也在列。

截至上月广州车展的数据,征程系列芯片出货量已超过了400万片。而仅仅4年前,也就是2020年底,地平线征程系列芯片出货量还不到20万颗。此外,到2023年9月,征程5出货量也已超过20万片。

这数百万芯片搭载于各大车企的热门车型之上,走到消费者面前。有上个月销量近3万台的埃安AION Y,销量破万台的吉利博越L,理想L7和L9,销量近万台的长安UNI-V、深蓝S7、哪吒X等等。

数据显示,目前与地平线有合作关系的车企超过30家,囊括市面上主流自主、合资车企,已量产上市的车型超过50款。主打性价比的征程3和主打大算力的征程5,都有已量产的NOA车型。

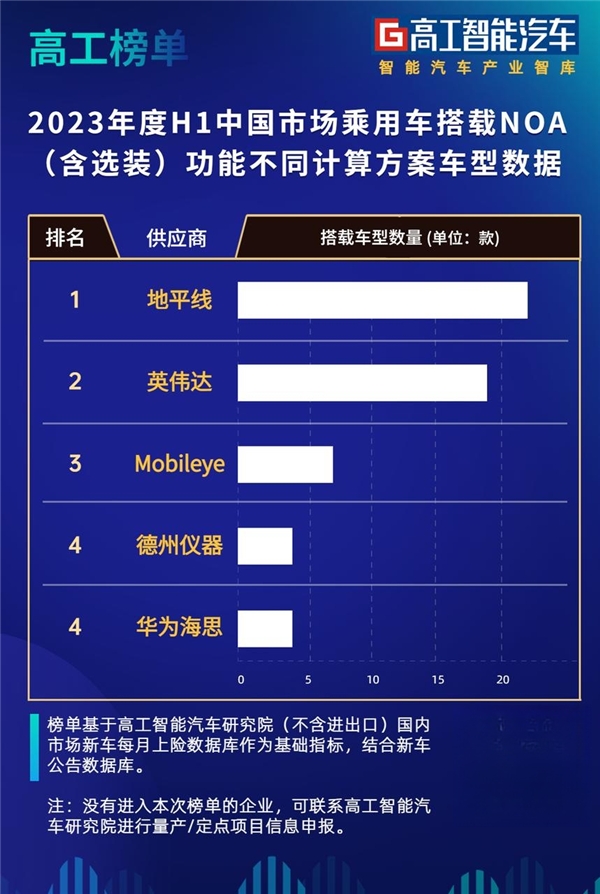

NOA功能是目前高等级智能驾驶的主要落地场景,已经成为核心卖点为搭载车型吸引消费决策。

三方数据显示,今年上半年,搭载地平线芯片实现NOA功能的车型已超过20款,量产数量位居业内首位。

而且从15万级到40万级都有地平线合作车型分布,智驾方案落地的对应车型价格区间广度位居业内首位。其中,荣威RX5是业内首款把NOA拉到15万价位的燃油SUV,理想L8是地平线首款30万元以上的NOA车型。

在其他初创芯片厂商还在单个拿车型定点的阶段,地平线已经形成了规模化量产的局面。

毫无疑问,这正是地平线吸引到大众等众多主机厂青睐的关键因素。

实际上,不仅是主机厂,连大陆、安波福、采埃孚、博世这些传统国际Tier1巨头,也纷纷向地平线抛来了橄榄枝,寻求合作。

规模化、本土化、高效服务,让地平线快培育了自己“征程与共”的产业生态。地平线也为这套生态打造了“芯片+工具链”的开放支持。

评论指出,地平线的成熟技术、量产经验、响应速度,将为大众在华转型提供充足的智能化动力,大众的强大产能与市场地位,也将为地平线的芯片出货量提供新的增长点。

双方一拍即合的背后,是地平线与大众之间,未来出货乐观预期的牢牢绑定。

有技术的公司很多,但只有技术还有市场规模的公司才能突出重围。芯片行业时间窗口很窄,且窗口期并不选择出某一家芯片技术先发公司,而是选择出一个发展最迅速的生态。

IC Insights预测,2030年全球半导体市场规模将增长至超1万亿美元,其中汽车芯片占比将从10%增长至15%。

国内方面,盖世汽车研究院预计,到2030年,中国车规级芯片市场规模将达到约300亿美元,相当于2000多亿元人民币。

另外,随着新购、更换等需求推动,新能源汽车的保有量也将进一步提升,这将为汽车芯片带来巨大的市场需求,推动行业发展。

眼下,大众、比亚迪、理想为代表的车市销量头部选手,都与地平线达成了深度合作。2024年,搭载地平线征程产品的累计量产上市车型将超过150款。

地平线的加速量产之路才刚开始。