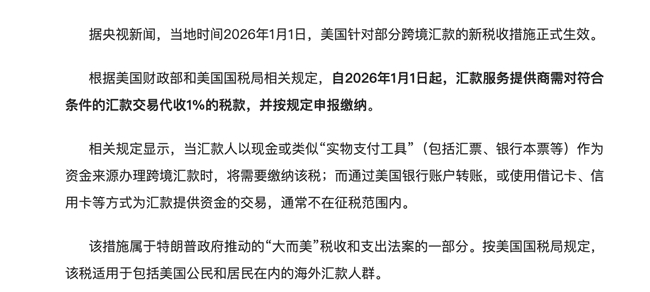

值得注意的是,这笔税款将由汇款服务商在交易时代为收取并上缴国税局,最终直接增加汇款人的成本。如何在新规下合法省钱?本文为您深度解析。

一、 深度解读:谁在为“1%汇款税”买单?

根据美国2026年最新税务法案,该项1%的汇款税(Remittance Tax)具有针对性:

课税对象: 主要针对使用现金或实物支付工具(如汇票、银行本票等)办理的跨境汇款。

豁免范围: 绝大多数通过美国银行账户直接转账、使用借记卡(Debit Card)或信用卡作为资金来源的数字化交易,通常不在征税范围内。

这意味着:过去依赖线下现金渠道的用户,其汇款本金将被直接扣除1%上缴国税局,传统路径的吸引力正因税负成本的转嫁而大幅下降。

二、 财务算账:这1%的影响究竟有多大?

对于普通家庭,1%的税费在长期累积下是一笔巨大的额外开支:

家庭支持: 每月向国内汇款 $2,000 用于生活,一年将产生 $240 税费,相当于扣除了一次丰盛的年夜饭。

教育支出: 留学生支付 $50,000 学费,若方式不当,可能产生 $500 的无谓税支出。

2026年,“汇款路径”直接决定了你的“到账金额”。

三、 2026 汇款新趋势:数字化与合规化

新规的实施加速了跨境汇款的结构性变革。面对税务成本上升,选择具备“政策豁免属性”且资质完备的数字化工具已成为市场主流。

合规免税路径: 以 Panda Remit(熊猫速汇) 为代表的纯线上平台,因其支付流程深度整合了美国银行转账体系(ACH)及借记卡支付,符合新规中关于数字化交易的豁免条件。这意味着,使用熊猫速汇的用户无需缴纳这 1% 的税款,确保每一分资金都能完整到达家人手中。

全球背书:Panda Remit(熊猫速汇)是全球领先的数字化跨境汇款平台,总部位于新加坡,由红杉资本等顶级机构投资。目前支持全球超过40个国家/地区,支持北美洲、大洋洲、亚洲、欧洲等多区域的汇款业务。

权威持牌:熊猫速汇在美国已持有联邦 MSB 牌照(受 FinCEN 监管)并取得多个州的货币传输许可证(MTLs),确保在美业务合规稳健。同时,凭借新加坡 MPI、香港 MSO、英国 FCA、加拿大 FINTRAC 等多地权威金融资质,熊猫速汇在全球范围内构建了高标准的风控体系,确保每一笔跨境资金流向透明、全程可溯。

结语: 跨境汇款的逻辑正在从“价格竞争”转向“合规竞争”。在 1% 汇款税生效的背景下,普通用户应摒弃高风险的现金交易模式,转而利用像熊猫速汇Panda Remit这样符合监管趋势的数字化工具。这不仅是为了节省当前的财务成本,更是为了在金融监管日益透明的未来,构建长期、安全的个人资产流动通道。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。