消费新选项?CPT Markets分析新型BNPL消费模式恐致美国负债危机持续加重!

今年美国Black Friday氛围似乎有些冷清,虽然在网络搜寻中仍然可找到满满的优惠和折扣信息,包括食物、服装、3C产品甚至汽车,但可以发现的是,今年消费者的花钱观念与速度与过去几年完全不同,不少商家以前开门营业前大排长龙的盛况早已不复存在,人们不再争先恐后地涌入卖场争抢优惠,甚至多数卖场的停车区域只有一半满,可见逛街购物的人潮也不如过去那样热闹。

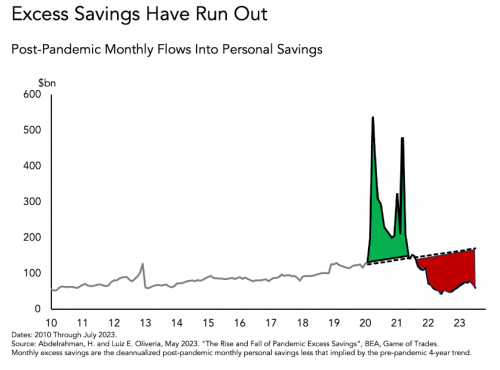

CPT Markets分析师解释,不管是个人储蓄还是因疫情所积累的超额储蓄均自高点回落,尽管通胀数字显示有所放缓,但多数商品的价格仍然比几年前高,且由于利率上升,连带房价与车价同样上扬,这让消费者不得不捂紧钱包而有所取舍。

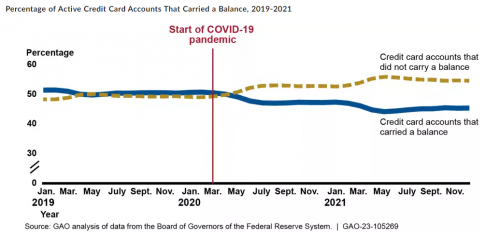

绝大多数美国成年人的钱包里,至少会有一张信用卡来因应他的生活,而CPT Markets提到,过去疫情期间,偿还信用卡债务的持卡人比例达到了近年来的最高水平,2020年4月到2021年12月这段时间中,所有使用中的信用卡账户中之有余额的比例从50%下降到45%,甚至逾期支付和违约率亦下降到历史最低,足以显示,在疫情期间,持卡人的信用分数变好,拖欠率也有所减少。

但自疫情结束后,一切回归正常了,多数的持卡人纷纷陷入债务漩涡里,根据数据显示,美国信用卡债务较2023年第一季增加了450亿美元,仅一季的时间其增长率达到4.6%,而若我们依照年龄划分信用卡债务,可以发现30到64岁的持卡人其信用卡债务竟远远超过全国平均水平。

以现今高利率的金融环境来说,由于消费者担忧他们无法全额付清于假期旺季所刷下的信用卡金额,相较于使用信用卡消费,大众更倾向「Buy Now, Pay Later」的服务,乍看之下,大家可能会以为这是银行推广信用卡的另类营销手法,但BNPL旨在进行交易时不需要信用卡,也就是说,消费者不必向金融机构提供信用纪录或薪资收入证明,便可在购物时立即享有延迟付款的便利,因为BNPL业者通常会在买家购物后先行支付款项给商家,随后消费者可根据弹性的选择,选择一次性或分期方案,将款项支付给BNPL业者。多元的支付途径,有利于吸引不同样貌的客群,到底有哪些是BNPL崛起的关键呢?

由于缺乏信用纪录,导致学生或是社会新鲜人难以轻松申办信用卡,为此,BNPL业者降低审查标准并提供友善的还款机制,此外,该消费模式亦有利失业人士。总而言之,拥有低门坎及延后付款特性的BNPL成为众多人的首选支付工具,未来将能有效促进普惠金融的发展。

Z世代族群较偏好实时、非计划性的消费,某种程度而言,BNPL能够满足其追求实时享乐的消费习惯,最为重要的是,现今年轻族群大多愿意接受以金钱换取便利的消费模式,使得BNPL一跃成为近期支付的新宠儿。

开通BNPL账户相对简单,国外知名的第三方支付业者甚至只要求客户提供手机号码,便可快速完成注册,整体支付体验升级将能有效降低消费者在购物时的不便。

电子商务市场竞争激烈,再加上不可避免的通膨和不断攀升的营业成本,导致其吸引新客户更具挑战。因此,众多电商看准了BNPL的商机,期待透过与BNPL业者合作并引入全新的支付模式,力求迎接下一波成长高峰。

尽管BNPL能满足市场多元的金融服务需求并使支付体验更加流畅,但CPT Markets分析师提供三个隐忧予消费者参考:

此种消费模式虽能替买方避免一次性付款,并减轻消费者资金紧绌的心理负担,但此种消费方式会使人忽略自身财务状况和未来还款的能力,容易冲动购买不必要的高价商品。

虽然BNPL付款无需良好信用状况,但使用者仍需准时履行合约还款,否则能面临高额的违约金,陷入恶性债务循环。

部分国家尚未完善相应法规,未能有效保障使用BNPL的消费者权益,也就是说,若是在交易行为之中,意外涉及买卖或金钱纠纷,双方无明确且中立的沟通管道将导致客户权益受损。

来源 中金在线