2024年流行一句祝福语——龙行龖龖(dá,龘为龖的异体字),前程朤朤(lǎng)。

农历新年还没到,A股医疗器械龙头迈瑞医疗就给大家上演了一场大A版的“龙行龖龖”——掏出66.52亿元现金,拟收购科创板第一高价股,国产电生理龙头——惠泰医疗的控制权。

1月28日,迈瑞医疗发布公告称,公司拟通过全资子公司深迈控以协议转让方式收购惠泰医疗21.12%股份,转让金额合计为约66.52亿元;同时,深迈控拟受让晨壹红启持有的珠海彤昇全部0.12%的普通合伙权益,珠海彤昇目前持有惠泰医疗3.49%的股份。

本次交易完成后,深迈控及其一致行动人珠海彤昇合计持有惠泰医疗24.61%股份,惠泰医疗控股股东将变更为深迈控。

此次收购也创造了很多个“第一”,第一次科创板“A收A”;迈瑞医疗A股上市以来,第一次国内并购;也是深圳市南山区内部第一起“A收A”。

为什么选择惠泰?

迈瑞医疗为什么选择收购惠泰医疗?

核心原因就是做大做强,再创辉煌。

在进入全球医疗器械行业排名前30之后,迈瑞医疗就定下了稳步发展,5-10年内进入全球前20的战略目标。但进入全球前20,只是迈瑞医疗在现阶段的目标。之后还要向着全球前十,甚至第一梯队发起冲击。

而全球医疗器械的领军企业,排名前两位的美敦力和强生医疗,主营业务都是高值耗材。迈瑞医疗则是一家以医疗设备为主的公司,高值耗材的布局十分有限。

医疗设备和高值耗材有什么区别呢?

打个比方,医疗设备就像是电动剃须刀,而高值耗材就类似于手动剃须刀的“刀架和刀片”模式。“电刀”的单价高,但回购频率低,而“手刀”的刀架半卖半送,但刀片却能够带来源源不断的现金流。

所以在医疗器械领域当中,这些高值耗材公司的盈利水平、现金流、业绩增长确定性均处于行业领先地位。

对于迈瑞医疗来说,想要实现进入全球前十的长期目标,完善高值耗材的布局,转型成为一家设备+耗材的医疗器械企业是必由之路。

而选择惠泰医疗,也绝非是一时冲动。

在本次交易之前,迈瑞医疗作为LP投资的珠海彤昇和扬州浵旭,合计持有惠泰医疗4.89%的股权。

可以说,对于这次交易,迈瑞医疗在二级市场上,已经做足了功课。考虑到这两家公司深圳总部的直线距离不到2千米,也算是知根知底。此次收购,也可以说是“意料之外,情理之中”。

作为“电生理第一股”,惠泰医疗上市之后业绩高速增长。1月25号发布的业绩预告显示,2023年年度归母净利润为5.1亿至5.65亿元,同比增加42.45%到57.81%,而2021年,惠泰医疗的归母净利润还仅有2.08亿元。

惠泰医疗上市刚满三年,业绩仍在爆发式增长,那又为什么会接过迈瑞的橄榄枝呢?

为什么选择迈瑞?

惠泰医疗接受迈瑞的收购,有着多方面的原因。最重要的当然是——迈瑞的诚意。

但除了“钞能力”,还有“爱情”。

惠泰医疗成立于2002年6月,始终聚焦在心血管赛道,在心脏电生理、冠脉通路、外周血管介入领域处于国内领先地位。而这三大领域的基础,正是惠泰医疗国内领先的导管类技术,换句话说,惠泰医疗的长板是耗材端。而对于高值耗材来说,集采永远是一把悬在头顶的达摩克里斯之剑。

但对于心脏电生理等外资厂商主导的领域来说,集采却是国产厂商最大的“利好”。

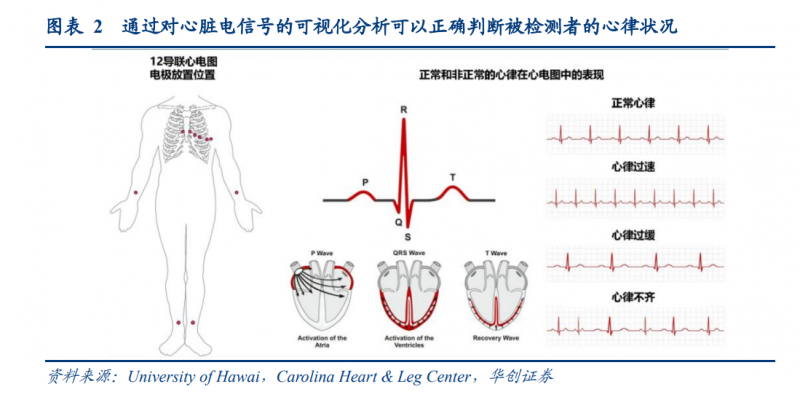

如果没在A股系统学习过,普通人对于什么是心脏电生理可以说是一无所知。

不过大多数人,应该都做过心电图。而医生通过对心电图的分析,可以判断你的心律情况,是否有心律不齐的症状。

而心律失常又可被分为快速性心率失常(心率大于 100 次/分)和缓慢性心律失常(心率小于 60 次/分)。在临床上,早期快速性心律失常以药物治疗为主,但药物治疗只能在一定程度内控制心律,且长期用药常伴有副作用【1】。

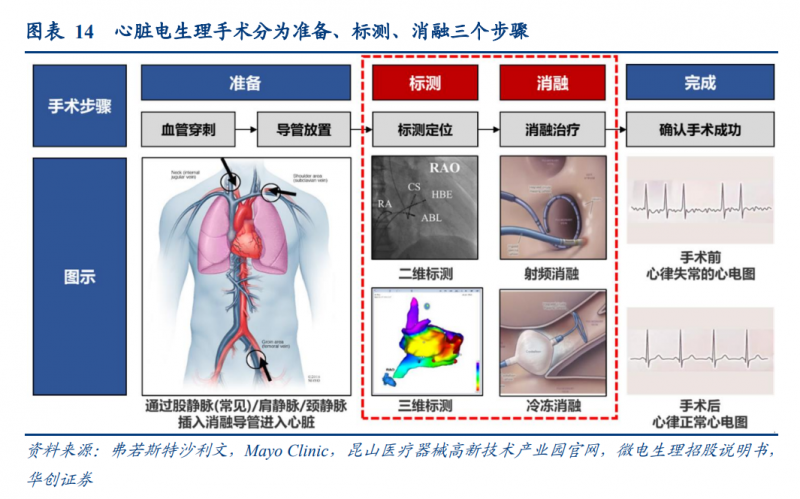

在过去20年中,导管消融治疗(心脏电生理手术)逐渐成为一线疗法。简单来说,就是心内科医生通过介入手术,将一根细长的导管从静脉一直插入到心脏,然后进行消融治疗,破坏一小部分心肌,阻断导致异常心跳的信号,让心脏回到正常节律。

根据《中国心血管健康与疾病报告2022》的数据,国内心血管疾病现患人数3.3亿,每5例死亡中就有2例死于心血管病。更重要的是,目前心血管手术渗透率整体仍然较低,例如国内每百万人电生理手术量约为130台,而美国则达到了1,300台,在渗透率上有着10倍的空间。这也是国内心脏电生理行业被视为蓝海的原因。

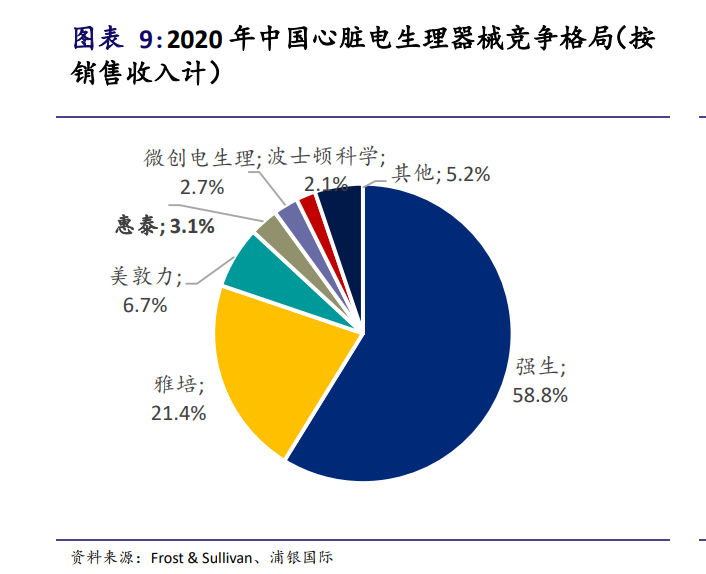

而在这片蓝海中,外资又占据绝对主导地位,市场份额超过90%,尤其是强生医疗,在国内占比接近六成。惠泰医疗虽然排名第四,但市场份额仅有3%左右,仍处于挑战者的地位。

根据《科创板日报》的报道,强生在国内用“产品+服务”构筑了双重壁垒。“中国的电生理医生几乎都是强生培养出来的”、“强生特别重视跟台服务,其三维标测系统国内装机量大概是1000台出头,但配套的工程师团队就超过了300人”。在很多手术量大的医院,都有强生工程师常驻,国产替代的难度极大。

而在本次交易完成之后,在迈瑞强大的研发体系的支持下,惠泰原有相对薄弱的设备领域有望得到显著补强,结合自身在耗材领域的技术积累,国产替代的速度有望提升。

除了在研发端,迈瑞在渠道端也具备显著的协同效应,尤其是在海外市场。

2023年第三季度,惠泰医疗的海外业务增长超90%,当季度海外市场营收占比达到16%左右,覆盖亚太、拉美、独联体、西欧、中东、非洲等区域。而迈瑞在海外拥有超过50家子公司和超过3000名员工,在全球主要市场均有布局,具备为用户提供全面的产品推广、交付和服务的能力。

迈瑞在海外的营销平台,将帮助惠泰医疗触达更为广阔的国际市场。

神之一手还是鹰之一手

迈瑞医疗此次收购,协议转让价格达到471.12元/股,对比1月26日惠泰医疗的收盘价溢价超过30%。而本次交易合并估值为302亿元,对应惠泰医疗1月26日收盘价溢价率为25%,参照惠泰前60日均价溢价率为23%。

对此,也有部分投资者认为,迈瑞买贵了。毕竟,惠泰医疗即将迎来限售股解禁,后续可能有“捡便宜”的机会。但我们需要明白迈瑞医疗作为行业龙头,此次收购控制权并不是基于财务投资的目的,而是战略并购。如果选择在二级市场上举牌,很有可能引起市场的跟风,大幅抬高交易成本。

在业内看来,此次迈瑞医疗收购惠泰医疗控制权的溢价在合理范围内。参考沪深交易所2021年以来交易规模大于10亿元的控制权转让案例的平均溢价率达到29.58%,其中医疗相关案例平均溢价率达到32.84%。除此以外,海外市场近年来交易规模大于5亿美元的非药类医疗健康领域控制权转让案例中,平均溢价率也达到了34.43%。【3】

而在电生理领域更是如此,2022年11月1日,强生医疗以每股380美元,溢价50.7%收购了心脏泵制造商Abiomed(NASDAQ:ABMD),而且Abiomed的股东还有希望拿到35美元/股的里程碑奖金。

此外,惠泰医疗的实控人成正辉承诺,将在交易完成后,放弃仍持有的10%股份所享有的表决权。

这样一来,迈瑞医疗就拿到了惠泰医疗的实际控制权,并且能够在迈瑞医疗合并报表层面实现对惠泰医疗的并表。

孟子曾经曰过:“当今之世,舍我其谁。”

在整个医疗行业的低谷期,作为国内的龙头大哥,果断出手,现金溢价收购,既是布局心血管赛道的重要投资,也是重振行业信心的提气交易。

更为重要的是,企业之间的并购交易,交易价格是在双方反复博弈中最终确定的。个人认为,在当下的时间点,并不存在买贵还是买便宜的问题,关键是看后续的整合——如果双方琴瑟和谐,那么价格再贵也值得,如果双方横眉冷对,那么价格再便宜也还是吃亏。

对于迈瑞这样的平台型企业来说,此次收购就像是围棋行至中盘,下出了别开生面的一手。我们没有AI软件开天眼,谁也无法判断这是“神之一手”还是“鹰之一手”。

唯一可以确定的就是,从过去的历史上看,迈瑞收购之后的整合成功率极高,从2008年收购Datascope的生命监护业务,直到2021年,迈瑞收购HyTest Invest Oy(海肽生物),迈瑞的每一次收购都打开了新的局面。

这也是医疗器械固有的行业特点:相较于药品,单个产品的天花板更低,所以企业要不断的通过自主研发或者并购整合等方式来扩充产品线,医疗器械巨头如美敦力、罗氏、强生等的发展史既是技术升级历史,也是一部并购史。然而,这些大企业多是围绕自己的核心产品线、主营业务领域进行并购整合,逐步成为某一领域的平台型公司。

还是以心脏电生理行业为例,强生正式进军心脏电生理行业始于1996年,其先后以18亿美元、4亿美元收购Cordis、Biosense两家公司。之后,又将Cordis Webster(Cordis公司的部分业务)与Biosense合并,结合Cordis Webster的导管消融技术与Biosense的电生理三维标测技术,组成Biosense Webster。到2015年,强生Biosense Webster已占据全球心脏电生理40%的市场。

2017年1月,雅培出价250亿美元,完成对圣犹达(St.Jude.Medical)的收购,合并之后雅培覆盖了规模大(300 亿美元)、增速高的心血管市场的几乎全部细分领域,成为心血管设备市场中市占率前2的企业。

迈瑞医疗今日的落子,意味着从此进入心血管领域,从原有的生命监护,医学影像,体外诊断三大领域之外,又开辟了一条全新的赛道。在这条赛道上,迈瑞医疗能否再次上演从挑战者到引领者的“直道超车”?

时间会给出答案!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。