撰文 / 贾可博士(中国汽车蓝皮书论坛主席、轩辕之学校长、世界新汽车技术合作生态协会理事长)

尊敬的各位新汽车事业的朋友们,大家上午好,欢迎来到主题为“想象”的2024第十六届中国汽车蓝皮书论坛的现场。最近这两年来,特别是最近这一段时间以来,中国汽车业对于内卷一片愤怒声讨,我今天再加把火,火烧内卷,谈谈内卷为什么发生,谈谈中国汽车向何处去。

2014年5月24日,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,要加大研发力度,认真研究市场,用好用活政策,开发适应各种需求的产品,使之成为一个强劲的增长点。10年过去,中国新能源汽车发展取得让全世界震撼的进展,一定程度上,可以说,我们已经弯道超车成功,中国汽车产业已经具备了走向汽车强国的重要基础。

先看中国品牌在国内的市场份额。2023年,中国品牌乘用车累计销售1459.6万辆,同比增长24.1%,年度市场份额达到56%。2024年第一季度,中国品牌乘用车市场份额进一步上升到了59.6%。

再看新能源汽车渗透率。2023年,中国新能源汽车产量增至958.7万辆,销量为949.5万辆。2024年4月,新能源汽车批发、零售渗透率已双双突破50%,已提前11年完成国家要求的2035年渗透率目标。

最后看海外出口。2021年我国汽车出口达到200万辆、2022年达到300万辆,2023年更是跨越了两个百万级台阶,出口522.1万辆,同比增加57.4%。2024年第一季度,汽车出口132.4万辆,同比增长33.2%。

三组数字,三个里程碑。但是,在成功的时刻,我们更要警醒,现在问一声,中国汽车向何处去至关重要。现在,我们又到了中国汽车发展的十字路口,走得好,我们中国汽车就会海阔天空,能够真正跃迁到世界一流汽车阵营,走得不好,又可能前功尽弃,此时此刻,可以说,中国汽车到了最好的时候,但却又是到了最危险的时候。

为什么这么说?

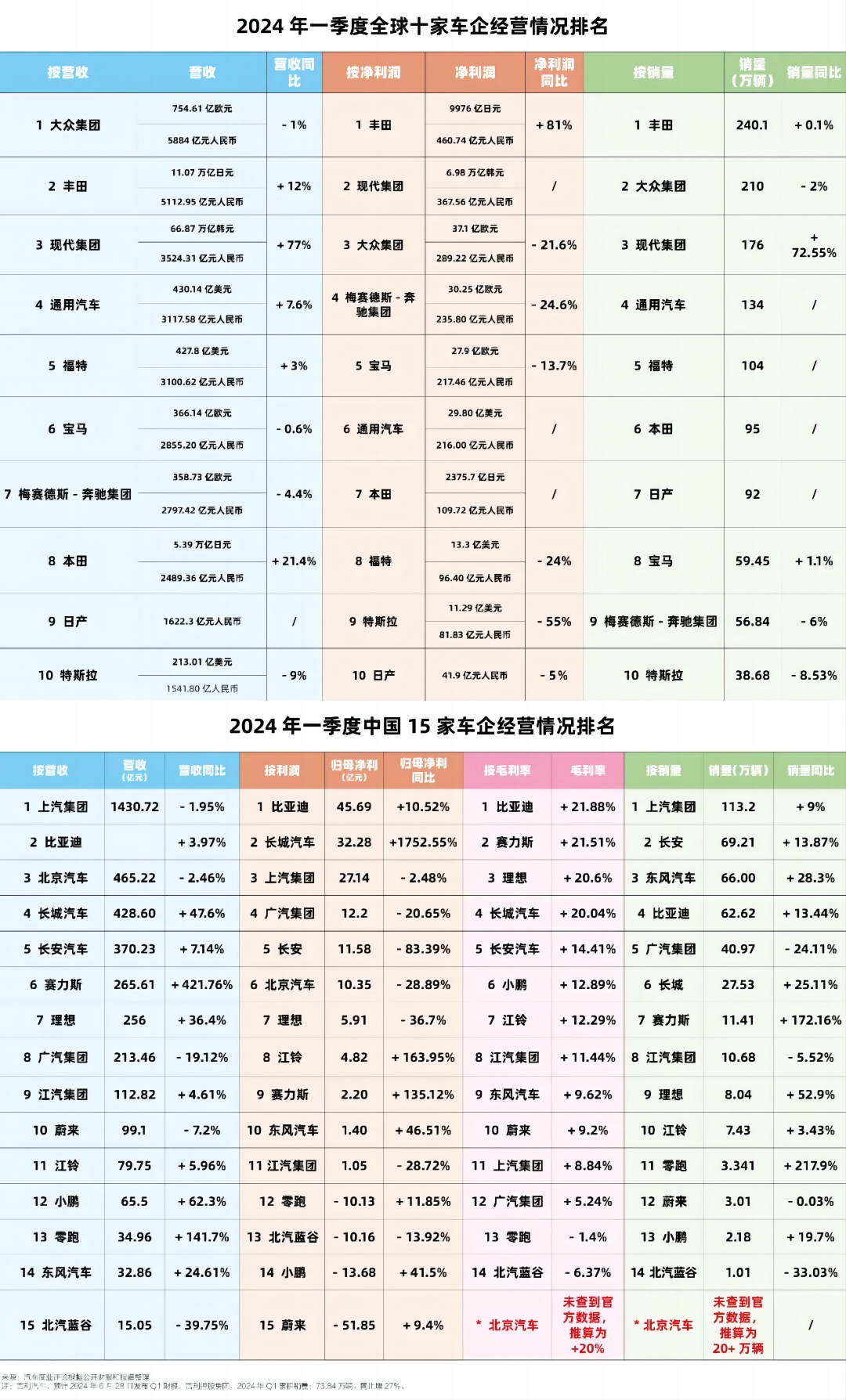

再看两组数字。一组是国际车企2024年第一季度的经营情况,一组是中国车企的经营情况。看完之后,大家的感受是什么?表面上,自主品牌市场份额在突破性增长,新能源市场渗透率更是高歌猛进,我们中国车企整体经营情况越来越差。我们是不是忙了个寂寞?这个事情是怎么发生的?

这就要从2020年开始说起。当年,随着特斯拉在中国国产和销售的鲶鱼效应,积蓄多年力量的中国新能源汽车产量和销量呈现阶梯式的走高。但是,这个过程中却悄悄萌发了危险的种子,打破了正常的竞争秩序和行业生态。

通过新能源汽车的国家补贴政策,特别是国家对于插电式混合动力汽车的补贴和激励政策,极少数车企通过内卷,来强势打破中国汽车生态平衡,试图一举获得领先地位。这种勇气值得敬佩,但是做法不值得尊敬,而且后果非常严重,就是导致当下整个中国汽车产业营收和利润严重下滑,同时,部分车企在新能源汽车领域的强势地位从较长的时间维度来看也很难长久,并且从全球角度看,还带来了对中国汽车产业的不友好氛围。

这种内卷,直接的表现就是卷价格。虽然新能源汽车绝大部分不挣钱,但是价格却不断下降,倒逼传统燃油汽车业不断降价。去年以来,车企价格战已经是稀松平常。深圳市价格认定与监测中心发文称,2024年以来深圳新能源汽车价格普遍下跌,一般跌幅在5%—10%左右。2024年将会有150多款新车上市,其中110多款是新能源汽车,接下来的价格战恐怕还会愈演愈烈,中国汽车的生存状态更加堪忧。

有人会说,为什么你卷价格就挣不到钱,别人卷价格就能够挣到钱?别人让利,你为什么就不得不让本?按理说,市场竞争,有能力在不降低质量甚至提高质量的基础上,通过技术创新把产品成本降下去,给消费者让利,来获得竞争优势,这本来无可厚非。但是事情往往并非如此。我们在卷价格的背后,看到的是极少数车企更多的不择手段。

1. 卷成本:偷工减料,造假售假。前两年新冠疫情期间,芯片短缺,有车企就用消费级、工规级芯片来代替车规级芯片。很多安全件也是如此。现在,这样的风气有没有愈演愈烈?我想问问在座的汽车公司,你们的充电桩让第三方安装一个,到底给多少钱?但是就是有这样的公司,敢用行业几乎只有一半的价钱来给用户安装充电桩,那么那些电源、电缆、接线盒、接地线,那些辅料会是什么样的材料?

2. 卷技术:哄骗伙伴,抄袭技术。不能否认有些车企在垂直整合上有自己的技术优势,但是同样不能否认,有些车企在供应商辛辛苦苦做好方案开源技术后,就一脚把供应商踢开,然后自己垂直整合。这样垂直整合的产品,有不少虽然安全性和可靠性不如供应商,但是对于这样的厂家来说,能用就行。当然,这种车企知道海外管得严,供应海外的汽车,还要用原供。

3. 卷资金:拖欠货款,代币伺候。你如果不是掌握核心技术的供应商,供货后,到底多长时间才能拿到钱?开票之后3个月之后拿到的不是钱,甚至也不是承兑汇票,而是企业内部的代币。你想要早点拿到钱,对不起,请再打个折扣。供应商已经被要求不断降价,这样下去,什么时候是个尽头?

4. 卷用户:平息事端,连蒙带哄。毫无疑问,整体而言,中国新能源汽车在安全性上已经取得突飞猛进的提升,但是有些车企因为卷价格、卷成本、卷技术,必然导致产品金玉其外败絮其中。如果是一般问题,那就对用户推诿,如果着火,那就迅速反应,一方面赔一辆比原车价格高一些比如贵出三成的同品牌新车,一方面要求用户签署着火责任不在厂家的合同。

5. 卷关系:上下腾挪,左右逢源。中国是一个关系社会、人情社会,这本来无可厚非,适可而止,都是正常。但是,某些车企为了成为中国汽车行业的明星企业,拿到最多最全的各类资源,用尽了各种“外交”手段,某些院士、某些专家、某些官员不仅是这类企业的座上宾,更是自己的传声筒,所以这种企业好事最容易遇到,坏事也最容易化解。

6. 卷舆论:混淆视听,水军盛行。世上没有不透风的墙,但是这样的企业精心培育了强大的水军,他们散布在互联网的各个角落,凡是好事,都跟这样的企业沾边,凡是坏事,都是别人的企业所为。但凡有谁敢说出一点这样企业的真相,那必然被水军围攻。他们虽然无法提出条理清晰的论点,只要打着爱国旗号,却可以不停发泄情绪,质疑别人的动机,颠倒黑白,夸大其词,说啥都是对的。

以上就是中国汽车产业内卷的6种表现,或者说6种怪现象。吉利控股集团董事长李书福说:“中国汽车工业的内卷程度全球第一,价格战一浪高过一浪,也是举世无双,这种现象既是好事也是坏事。如果市场化水平高,法律健全、执法严格、公平竞争,这就是好事;反之,就是坏事。”

我们是否还记得一年前,也就是2023年5月,长城汽车的惊天举报?广大中国车企渴望执法严格、公平竞争,如果这样“卷”就会被遏制住;如果不能遏制,那么同行就不得不跟随。有人说我们不卷价格,我们卷技术、卷价值。我理解,他们说的是比技术,比价值,但现实往往不是这样的,如果不能在法治经济、公平竞争的框架下,那么卷技术、卷价值,到最后一定会演变成上面6种内卷情况,这就对整个中国汽车产业带来巨大的灾难。

这种灾难表现在3个层面

1. 产品方面,外表光鲜,可靠性差,残值率低。现在中国汽车市场上某些现象级新能源汽车产品,价格一代比一代低,质量一代比一代差。这种不以效率提升为基础,而是简单地简配或牺牲安全、质量、性能进行的降价,怎么看都是耍流氓。新能源汽车产业应该是新质生产力,但是目前这种内卷导致新质生产力有变味的可能。

2. 服务方面,体系面临崩盘,用户服务堪忧。中国汽车产业现在卷成本卷价格卷质量,再卷两年,整个服务体系就要崩盘。新车价格战严重侵蚀了经销商应有的盈利,汽车经销商的生存状况依然艰难。一台车卖了不挣钱,就不可能给用户提供服务。现在很多经销商都已经不长跑了,都改短跑了。无论经销商倒闭,还是主机厂倒闭,都对于现有的用户是巨大的不负责任。汽车,毕竟不是玩具,要求安全至上。

3. 生态方面,全价值链亏损,全行业亚健康。企业没有效益就无法生存,对税收、就业及上下游产业将带来不良影响。虽然强势内卷车企或者说卷王还有利润,但是绝大多数新能源车企处于亏损状态,特别是纯电动车企业,更是感到扭亏无望。上下游都不赚钱,中国汽车产业就将是恶性循环。曾庆洪最近在中国汽车重庆论坛表示,广汽不反对价格战,也不怕打价格战,但是要有理性和有底线,不能过度。让利可以,但让本就有问题,不可持续。

但是,有人说:“卷是一个自然规律,不要焦虑,积极拥抱才能从竞争中走出来。” 也有人说:“卷是良币驱除劣币的过程,卷本身意味着追求卓越,会卷出中国品牌的新高度,会卷出用户利益的最大化,为用户真正创造价值。未来十年必将会有更多的中国品牌卷成世界级品牌。”我觉得他们对卷还是有误解。

刚才我说了内卷的6种怪象和3大灾难,卷怎么能是自然规律?卷怎么能是良币驱逐劣币?恰恰相反,卷是不守规矩,卷是破坏市场秩序,卷是劣币驱逐良币。什么是“卷”?我去年以来多次说过,从词的源头上理解,内卷是逆生长,也就是退化,它的英文是involution。我们应该进化,而不是退化,而进化是evolution。我今天在这里说,一个真正的汽车人,就不应该用“卷”这个字眼,“卷”是贬义词,“卷”有流氓腔,就像我们不能说“抢”得合法,“偷”得合理和“骗”得理直气壮一样,我们要旗帜鲜明地反对“卷”。

卷是一种裹挟,卷是一种放弃,卷是一种迷失,卷是一种倒退,卷是一种背叛。卷是一种遗忘,卷是一种无耻,因为卷是比谁没有底线,归根结底是卷底线。康德说:位我上者,灿烂星光;道德律令,在我心中。一旦没有底线,就不会守规矩,就等于打开了潘多拉的魔盒。现在有人呼吁要“坚持长期主义,着眼长远发展”,“而不是眼前去‘卷’”。我不认为这是打不过喊救命。我们不能用魔法打倒魔法。

现在,我们看到中国汽车产业的主机厂和供应链也都纷纷出海寻找新的商机。这是中国汽车业强大的一种表现,也是很多企业打破内卷的一种重要道路。

2023年,全球乘用车销量8600万辆,欧洲、美国、日本、印度、韩国大约3800万辆,中国本土市场销售数字一直没有超越2017年,大约2000万辆。前天,也就是6月12日,欧盟委员会发布反补贴调查初裁,准备对中国电动汽车征收临时反补贴税。这对于中国车企,几乎是不可承受之重。联系到美国上个月对中国电动车加征关税到100%,再除掉日韩和印度,我们的海外市场主要集中在东南亚、中东和北非、南美以及世界其他地方,整体市场大约是2800万辆。如果我们能够像日韩汽车那样,那么外部可供我们拿到的份额假定是四成左右,就有1100万辆的市场在等着外面。中国汽车市场,我们假定能占八成,1600万辆。全部所有的市场,我们能够得到的大约2700万辆,如果再放宽一点,获得欧洲一些份额,那我们最多能达到3000万辆。

2023年,中国汽车现有产能6000万台,其中新能源乘用车产能1346万台,结合去年我国新能源汽车产销量分别达958.7万辆和949.5万辆,中国新能源汽车的产能利用率目前为71%左右。这个新能源汽车产能应该说没有过剩。结合各省市“十四五”规划、在建项目及车企产能计划测算,到2025年,我国新能源汽车总产能预计可达3661.4万辆,接近2023年产量和销量的4倍。

市场经济不相信眼泪,但是,这并不是必然互相之间要拼个你死我活的。如果中国汽车能够获得全球3000万辆的销量,那么这足够更多中国车企活下去。如果通过内卷来争夺,车企将会快速洗牌,市场快速集中,也就会快速产生寡头,而且这样的寡头最终将会损害消费者的利益,导致行业衰败,对于作为占据GDP超过10%的汽车产业来说,这是不可承受之重。

而且,如果中国汽车产业国内的卷席卷到国外去,估计不会那么容易把日韩车企打败,根据我今年1月和5月在墨西哥和东南亚考察的结果,内卷已经开始延伸到海外,而日韩车企正在静观其变。我们再看看这次欧盟给中国不同车企加的不同税率,并不是为上汽集团鸣不平,只是觉得,欧盟调查小组花了如此多的时间和精力,得出了一个三岁小孩都能猜出来的“国有企业默认获得补贴最多”这种早已预设的结论,是不是有点可笑并且可叹。我们在国内和业内知道的事实是,国有企业可能是在各地方政府通过各种手段“拿”到补贴最少且是最合规的。西方带着有色眼镜看待中国国有车企,但是中国国有车企可能是最不善于“内卷”的企业,它们的底线要比某些民企高得多。这次欧盟反补贴调查初裁或许已经表明“卷关系”已经卷到了国外。如果内卷打到国外去,未来只能让中国汽车产业失去应有的尊重和更多的市场。

所以,博世中国总裁徐大全希望我们的主机厂到国外认真地造好车,而不是靠我们低价的成本,把中国的卷也带到国际上去。如果说国外是一个有秩序竞争的一个市场的话,我们不要打破这个秩序,而是通过技术,通过更好的车,在其中占有一席之地。前段时间,他对我谈到了对于卷的担心,担心我们的内卷可能会把自己全球化的道路给堵死。

现在,中国汽车产业到了最好的时候,但是内卷也让我们到了最危险的时候。我们不能失去时代赋予我们的机会,我们不能浪费汽车产业这个百年未有之大变局。只有健康竞争才能实现可持续高质量发展,中国已经取得的电动汽车成果才能得到巩固,才能受人尊重。这是李书福说的话。事实上,汽车产业的变革不只是汽车的电动化,还有智能化,在电动化的上半场,中国汽车市场上,有些车企靠着电+油、靠着极度内卷获得了先机,但是,如果这样的内卷延续下去,没有等智能化真正开花结果,劣币驱逐良币导致的结果可能将导致市场实现一种令人难堪的规模集中。

这个时候,我们必须响应国家新质生产力的号召,提出中国汽车我们应该“强”,而不是“卷”。我们应该“强产品”“强质量”“强服务”“强价值”“强品牌”,尤其重要的是“强法治”“强公平”。

说到“强公平”,这里有必要提到曾庆洪董事长所提到的“油电同权”概念。中国新能源汽车从2023年开始,纯电动车的零售量渐显疲态,2024年纯电动车渗透率不增反降,而插混合增程增速上升。他认为, 2030 年汽车市场将形成“433”的结构:40% 插混、30% 纯电、30% 燃油车。未来,多种驱动路线将长期共存。当纯电汽车占比达到50%时,他建议政府相关部门研究一下“油电同权”。

我认为,或许从现在开始国家政策已经可以考虑对某些插混新能源汽车和燃油车一样对待了。我在网上看到有人调侃说,天天呼吁禁止燃油车,结果自己造个插电车,油箱比燃油车还大。确实,当一款新能源汽车的油箱比同级别的纯燃油车油箱还大的时候,而其亏电油耗和纯燃油车油耗差不多的时候,我们应该思考下,是否必须因为插混带了10度电,就不仅给它补贴2万多块,还可以享受购置税减免?

我们必须回到我们推动新能源汽车发展的初心上来,必须回到汽车产业百年未有之大变局的轨道上来,是时候拨乱反正了。新汽车是新能源汽车+智能网联汽车,我们在这个方向上暂时取得了领先地位,但这种领先依然是脆弱的,新能源汽车整体上不能盈利,而且车毕竟还是车,这真的不是换道超车,而还仍然是弯道超车,弯道容易超车,但是弯道也容易翻车,我们还远远没有到一劳永逸的时候,竞争对手有更多的经济实力和腾挪空间。

2023年8月,我写了《什么才是中国汽车在一起的正确姿势》;2024年4月,我又写了《谁在给中国汽车下毒》。我这两篇文章,可以说都是为了中国汽车产业健康发展有序竞争的肺腑之言。今天这个演讲就是这两篇文章的继续。我再强调一遍,中国汽车应该“强”,而不是“卷”。我们应该“强产品”“强质量”“强服务”“强价值”“强品牌”“强法治”“强公平”。

回到今年第十六届中国汽车蓝皮书论坛的主题——想象。现实世界中,每个问题的解决都始于想象力,而许多问题之所以发生,也是因为超乎想象,或者说源于我们想象力的失败。缺乏想象力已经成为我们这个世界的一个普遍存在的问题。环顾当下世界,中国新汽车要想真正站稳脚跟,想要更上层楼,需要进行一次真正的大反思,需要一场想象力的狂欢。想象不是回避现实,躺平是回避现实,想象是超越现实,超越内卷,直面本质。

谢谢大家!